보험료

보수액이란?

- 소득세법 상 사업소득(제19조) 또는 기타소득(제21조)에서 비과세 소득(제12조 제2호 또는 제5호)과 경비를 제외한 금액을 의미합니다.

-

필요경비 : 고용노동부장관이 고시하는 직종별 공제율을 적용

- 사업주가 매월 지급하는 실보수액을 기준으로 월별보험료를 산정합니다.

- 고용보험사업 중 실업급여사업만 적용되며 고용안정·직업능력개발사업은 적용하지 않습니다.

- 보험료율은 22.7월부터 1.6%이며 사업주와 노무제공자가 각각 0.8% 부담합니다.

-

여기서 잠깐!!

- 직종별 공제율(고용노동부장관 고시) 19.4%

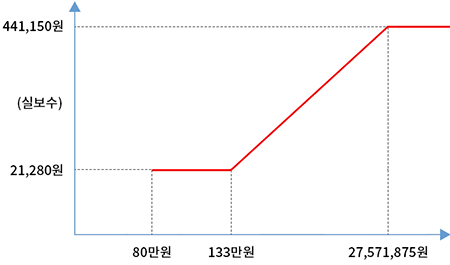

- 월보수액이 133만원 미만인 경우 하한 기준보수 133만원으로 보험료를 산정합니다.

- ※ 단기 노무제공자는 하한 기준보수를 적용하지 않음

-

예시 월보수액이 100만원인 경우 133만원으로 보험료 산정

133만원 X 0.8%(사업주 부담분) + 133만원 X 0.8% (종사자 부담분) = 10,640원 + 10,640원 = 21,280원

- 보험료 상한액은 전전년도 보험가입자의 평균 보험료액의 10배 이내로 고시합니다.

월별보험료 부과 그래프

일반 노무제공자

-

사례 1 월 총수입액 2,105,600원, 공제율 19.4%, 비과세 소득 없음으로 가정

(월보수액) 2,105,600원 – (2,105,600원 X 19.4%) = 2,105,600원 – 408,486.4원 = 2,105,600원 – 408,486원 = 1,697,114원 (월별보험료) 월보수액 1,697,114원 인 경우(하한 기준보수액 133만원 이상으로 실보수액으로 산정)

1,697,114원 X 0.8%(사업주 부담분) + 1,697,114원 X 0.8%(종사자 부담분) = 13,576.909원 + 13,576.909원 = 13,570원+ 13,570원 = 27,140원※ 사업주가 종사자 부담분 13,570원을 원천공제하여 사업주 부담분과 합산하여 공단이 부과한 월별보험료 27,140원을 납부기일내 납부

(매월 10일까지) -

사례 2 총수입액 150만원, 공제율 19.4%, 비과세 소득 없음으로 가정

(월보수액) 1,500,000원 – (1,500,000원 X 19.4%) = 1,500,000원 – 291,000원 = 1,209,000원 (월별보험료) 월보수액 1,209,000원 인 경우(하한 기준보수액 133만원 미만으로 하한기준보수액으로 산정)

133만원 X 0.8%(사업주 부담분) + 133만원 X 0.8%(종사자 부담분) = 10,640원 + 10,640원 = 21,280원※ 사업주가 종사자 부담분 10,640원을 원천공제하여 사업주 부담분과 합산하여 공단이 부과한 월별보험료 21,280원을 납부기일내 납부

(매월 10일까지)

단기 노무제공자

-

사례 월 총수입액 90만원, 공제율 19.4%, 비과세 소득 없음으로 가정

(월보수액) 900,000원-(900,000원 X 19.4%) = 900,000원 - 174,600원 = 725,400 월별보험료) 월보수액 725,400원 인 경우(하한기준보수 적용하지 않음)

725,400 x 0.8%(사업주 부담분) + 725,400 x 0.8%(종사자 부담분) = 5,803원 + 5,803원 = 5,800원+5,800원 = 11,600원※ 사업주가 종사자 부담분 5,800원을 원천공제하여 사업주 부담분과 합산하여 공단이 부과한 월보험료 11,600원을 납부 기일 내 납부

(매월 10일까지)